info@meradia.com

info@meradia.com

INTRODUCTION

Dans le premier article de notre série destinée aux investisseurs institutionnels, nous avons exploré les moteurs commerciaux, les méthodologies d’évaluation et les considérations spécifiques au marché privé et au traitement des données par les gestionnaires externes. Dans ce deuxième article, nous nous intéressons aux rendements et aux indices de référence.

Les investisseurs investissent souvent dans une combinaison diversifiée de classes d’actifs, tant privés que publics. Mais la même méthodologie de rendement doit-elle être appliquée à la classe d’actifs et à l’ensemble du fonds ? Existe-t-il des écarts acceptables ?

Des capacités d’analyse comparative sophistiquées sont essentielles pour consolider avec précision les rendements à l’échelle du fonds. La complexité des substitutions et des dérogations spécifiques aux indices de référence pose des défis liés à divers facteurs sous-jacents. Quels sont ces facteurs et comment les meilleures pratiques peuvent-elles contribuer à les surmonter ? Poursuivez votre lecture pour découvrir nos perspectives et nos solutions pratiques.

TWR vs TRI

Les TWR et les IRR peuvent coexister : naviguez à travers les mines terrestres IRR.

Le débat entre rendement pondéré dans le temps (TWR) et taux de rendement interne (TRI) est ancien dans le secteur. Dans de nombreux cas, il semble qu’il faille choisir entre l’un ou l’autre. Cependant, dans le monde des investisseurs institutionnels, les deux ont leur place.

Les investisseurs, avec leurs horizons de placement à plus long terme et leurs investissements diversifiés dans les classes d’actifs cotées et alternatives, bénéficient de l’effet de levier du TWR et du TRI. Dans le secteur, on dit depuis longtemps que « la diversification est la seule chose gratuite »¹. Les TWR sont particulièrement pertinents pour les classes d’actifs cotées en bourse et pour l’ensemble du fonds. Leur capacité à prendre en compte la pondération des classes d’actifs et le calcul bottom-up les rend idéaux pour optimiser les rendements. À l’inverse, les TRI sont particulièrement adaptés aux classes d’actifs alternatives telles que l’immobilier et le capital-investissement, où le gestionnaire contrôle le calendrier des appels de capitaux et des distributions.

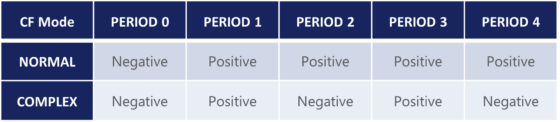

Cependant, les TRI ne sont pas exempts de pièges. Dans un modèle d’investissement normal basé sur les flux de trésorerie, ils constituent une mesure de performance valable. Cependant, des variations fréquentes des flux de trésorerie peuvent donner lieu à plusieurs solutions de TRI. Le nombre maximal de TRI possibles est égal au nombre de changements de signe des flux de trésorerie. Dans le scénario complexe ci-dessous, il pourrait y avoir quatre TRI potentiels.

De plus, il existe une idée fausse répandue selon laquelle une transaction rentable génèrera toujours un TRI positif, une perte un TRI négatif et l’équilibre un TRI nul. Bien que souvent vrais, il s’agit de lignes directrices plutôt que de règles strictes. Prenons l’exemple d’une transaction déficitaire affichant néanmoins deux TRI positifs². Ces deux hypothèses sont erronées. Le point essentiel à retenir est que les variations de signe des flux de trésorerie nécessitent un examen détaillé des résultats du TRI.

TRI – OK, MAIS LEQUEL ?

Le cas d’utilisation détermine la méthode.

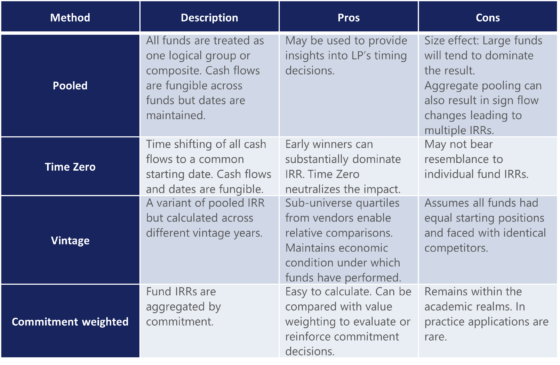

Nous avons mentionné que les TRI constituent une mesure de performance utile pour les investissements alternatifs. La nature des investissements alternatifs chez les investisseurs institutionnels va au-delà des allocations directes de fonds. Plusieurs stratégies sont possibles au sein d’une même classe d’actifs alternatifs. Par exemple, le capital-risque, le capital-développement et le rachat d’entreprise sont courants dans le capital-investissement. Chaque stratégie peut investir dans plusieurs fonds.

Comment agréger les TRI des fonds au niveau de la stratégie et de la classe d’actifs ? Il existe plusieurs méthodes d’agrégation des TRI, chacune ayant sa propre pertinence. Un bref résumé de quatre méthodes est présenté ci-dessous³.

Source : Meradia

Le calcul de TRI supplémentaires peut également servir à des analyses plus approfondies. Par exemple, les pondérations des millésimes peuvent être appliquées aux rendements de l’indice de référence, puis les écarts de performance peuvent être calculés. Si le portefeuille a engagé plus (ou moins) de capital pour surperformer les millésimes par rapport à l’indice de référence, cela générera généralement un alpha de timing positif (ou négatif)⁴.

INDICES DE RÉFÉRENCE – EXISTE-T-IL UN INDICE STANDARD POUR UN FONDS DE PROPRIÉTAIRES D’ACTIFS ?

Le défi des investisseurs institutionnels est d’aligner leurs décisions d’investissement sur des indices de référence personnalisés reflétant les différentes étapes du processus. Construire l’indice de référence idéal est une tâche complexe qui implique des décisions complexes. Les investisseurs institutionnels doivent examiner la performance des fonds par rapport à de multiples facteurs économiques et indices de référence.

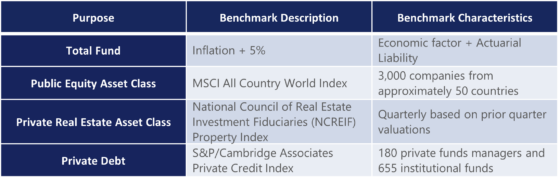

Considérez les références possibles utilisées par les propriétaires d’actifs pour différents cas d’utilisation :

Source : Meradia

Conformément aux méthodologies de mesure du rendement, les investisseurs institutionnels disposent de nombreuses options pour comparer le fonds global ou les classes d’actifs sous-jacentes. La plupart des fonds intègrent des expositions à la quasi-totalité des classes d’actifs et impliquent diverses structures de transactions privées. Cela nécessite l’application de plusieurs méthodologies pour l’analyse comparative des décisions d’allocation et de sélection des investissements.

Objectifs totaux du fonds

L’analyse comparative des fonds globaux adopte souvent une approche différente de celle des indices spécifiques à une classe d’actifs ou à une stratégie. Cette approche s’explique par la nature macroéconomique de la gestion globale des fonds, qui nécessite de dissocier les décisions d’allocation des objectifs de portefeuille investissables. Par conséquent, un ou plusieurs ajustements d’atténuation sont généralement introduits :

- Lissage des mouvements à court terme : atténuer l’impact des fluctuations à court terme d’un indice pour maintenir une perspective à long terme

- Facteurs d’ajustement : Prise en compte de l’inflation, des dépenses et des impacts des devises pour garantir que l’indice de référence reflète avec précision la performance du fonds par rapport à son objectif.

En équilibrant soigneusement ces facteurs, les propriétaires d’actifs peuvent construire des repères qui fournissent des comparaisons plus précises et plus significatives, les aidant à prendre des décisions éclairées qui correspondent à leurs objectifs à long terme et à court terme.

Indices de référence des classes d’actifs

Les investisseurs institutionnels ont souvent recours à des approches traditionnelles pour comparer des classes d’actifs à des expositions d’investissement similaires. Ce processus est simple pour les marchés boursiers, compte tenu de la longue tradition d’utilisation d’indices de marché. Par exemple, un investisseur institutionnel peut choisir de comparer son portefeuille diversifié d’actions mondiales à l’indice MSCI All Country World, qui suit les actions mondiales de près de 3 000 entreprises réparties dans une cinquantaine de pays.

L’analyse comparative des classes d’actifs privés est moins uniforme. Pour répondre aux demandes des investisseurs, les fournisseurs d’indices publient rapidement de nouveaux indices. Par exemple, les options d’indices de crédit privé se sont développées pour prendre en compte les types d’opérations, la qualité de crédit et la régionalité. L’amélioration de la transparence des données des indices de marchés privés fait également l’objet d’une attention accrue. Aujourd’hui, des centaines d’indices sont disponibles pour prendre en compte les multiples nuances des actifs de marchés privés, y compris certains ajustés pour tenir compte des valorisations décalées comme celles des CA. De plus, certaines plateformes permettent la création d’indices de référence personnalisés pour les actifs privés, basés sur des données réelles de fonds, qui peuvent être adaptés à un large éventail de caractéristiques, ce qui élargit encore le nombre d’indices disponibles.

Les fournisseurs d’indices du marché privé, comme les propriétaires d’actifs, sont confrontés à des contraintes pratiques liées à des évaluations décalées, publiées moins fréquemment, généralement trimestriellement. L’audit de la valeur d’un immeuble ou d’une entreprise privée n’est plus une pratique quotidienne aujourd’hui. L’harmonisation de la source et du calendrier des évaluations est une étape fondamentale de la mesure de la performance et de l’analyse comparative des indices de référence. Des divergences dans les méthodologies d’évaluation ou une combinaison de fournisseurs peuvent entraîner des incohérences en termes de rendement. Il en va de même pour la fréquence des indices de référence du marché privé, qui publient la performance des indices pour les fins de trimestres précédents avec un décalage de trois mois.

Rares sont les investisseurs qui ajustent les dates des valorisations décalées des actifs ou des indices pour les rapports officiels. Ajuster la date d’effet des valorisations afin de supprimer le décalage est tout à fait possible, et certains fournisseurs d’indices et consultants préconisent cette approche alternative des résultats. Les perspectives ajustées temporellement sont rarement utilisées pour les rapports officiels des fonds, mais sont utiles pour expliquer les anomalies. Par exemple, les équipes de mesure de la performance utilisent les valorisations ajustées pour garantir que l’attribution du portefeuille est représentative des décisions d’investissement plutôt que des différences temporelles.

Alors que certains fournisseurs d’indices et propriétaires d’actifs reformulent les données ajustées pour supprimer le décalage entre les valorisations et les indices de référence, il semble y avoir un consensus au sein du secteur sur la pratique standard des commandités et de leurs auditeurs consistant à déclarer les arriérés pour presque toutes les classes d’actifs privés.

CONCLUSION

La mesure du rendement et l’analyse comparative ne sont pas des pratiques standardisées pour les investisseurs institutionnels. Cependant, les modèles d’utilisation des différents types de rendement commencent à s’imposer quant à l’utilisation du TRI ou du TWR. Les équipes opérationnelles et les fournisseurs de données indicielles sont tous deux motivés à générer des données de résultats plus précises afin de mieux comprendre l’attribution de la performance du portefeuille et de l’indice de référence, ainsi que l’analyse des risques ex post.

Le défi permanent pour le secteur sera d’accélérer les cycles d’évaluation décalés dans la mesure du possible, de définir une méthodologie cohérente de rendement total des fonds, d’ajouter de la transparence aux indices et d’aligner les indices de référence sur les processus de prise de décision d’investissement utilisés par les directeurs des investissements et les conseils d’investissement.

Restez à l’écoute de ces articles perspicaces dans notre série Asset Owner.

- Les GIPS ont-ils leur place parmi les investisseurs institutionnels ? Si oui, comment peuvent-ils être exploités ?

- Les modèles d’attribution établis reflètent-ils fidèlement la valeur apportée par les différentes parties prenantes dans le processus de construction du portefeuille ? Dans le cas contraire, existe-t-il une alternative ?

COMMENT MERADIA PEUT VOUS AIDER

Les consultants de Meradia accompagnent les propriétaires d’actifs dans l’analyse décisionnelle méthodologique complexe et les transformations opérationnelles. De la définition de processus de construction de rendement et de benchmark à la mise en place d’opérations basées sur les meilleures pratiques, Meradia intervient sur des projets couvrant le trading, les opérations d’investissement, l’analyse de performance et la gestion des données.

Références

¹Une citation attribuée à Harry Markovitz.

²Investissements alternatifs – Une approche d’allocation par Donald Chambers, Keith Black et Hossein Kazemi.

³Inside Private Equity – Le manuel des investisseurs professionnels par James M Kocis, James C Bachman, Austin M Long et Craig J Nickels.

Analyse d’attribution de portefeuille privé – Gregory Brown, Frank Ethridge, Tyler Johnson, Tom Keck

Download Thought Leadership Article Solution Design, Strategy and Roadmap Performance, Risk & Analytics Asset Owner Jose Michaelraj, Richard Mailhos