info@meradia.com

info@meradia.com

Bien que l’attribution des actifs ait fait couler beaucoup d’encre dans le contexte des différentes classes d’actifs, le détenteur d’actifs est confronté à un scénario beaucoup plus complexe. Afin de maximiser le rapport rendement/risque (souvent soumis à des mandats externes, des flux de passif et des contraintes de risque), les détenteurs d’actifs diversifient fréquemment l’ensemble de leur fonds entre plusieurs classes d’actifs : actions, obligations, devises couvertes et non couvertes, et placements alternatifs et illiquides. Un processus d’investissement propriétaire, adapté aux objectifs et aux contraintes du mandat du fonds, est fréquemment conçu et utilisé pour déterminer les allocations aux classes. Ces processus d’allocation peuvent être complexes, détaillés et très spécifiques, et comporter de multiples étapes et décisions intermédiaires. Attribuer la valeur ajoutée d’un tel processus représente donc un défi de taille.

L’obstacle le plus évident réside dans la contradiction des méthodologies. Les actions, les obligations, les devises et la couverture peuvent tous, dans une certaine mesure, être analysés à l’aide de modèles d’attribution « standard ». Mais notre objectif n’est pas simplement de créer des analyses distinctes et spécifiques à chaque catégorie ; nous devons plutôt trouver un moyen de les fusionner pour obtenir une vision globale et cohérente du fonds.

Even more severe incompatibilities are encountered when illiquid asset classes—private equity, real estate, infrastructure, natural resources, et alia—are added to the mix. For a variety of reasons, performance of these assets is typically measured using an internal rate of return—mathematically irreconcilable with the time-weighted method used for traditional classes. Further complications arise from the vagaries of illiquid asset valuation: lack of comparables, low frequency, and lagged valuations are difficult to integrate rationally with attributions sourced from daily public-market pricing.

Les systèmes de classification disparates, ou « drill-downs », constituent un autre obstacle. Il est clair que nous souhaitons disposer d’un drill-down pour le segment actions – par exemple, par secteur – différent de celui du segment obligataire, par exemple par notation. Mais notre moteur d’attribution peut-il prendre en charge cette asymétrie ?

La définition d’un indice de référence présente également des difficultés. Il existe rarement des indices pertinents pour un portefeuille MAC. Nous devons donc construire un indice sur mesure, combinant souvent divers indices à classe unique pour constituer une base de référence pertinente. Les paris hors indice doivent également être envisagés lorsque les indices appropriés ne sont pas disponibles ou ne sont pas inclus.

Enfin, l’intégration du risque dans le cadre d’attribution est indispensable. L’impératif fondamental du détenteur d’actifs MAC est de gérer le rendement et le risque des actifs risqués à corrélation variable ; mesurer cette source stratégique de valeur est crucial.

« COUPER-COUSIR » : L’APPROCHE TRADITIONNELLE

Notre première méthode d’attribution MAC est une méthode qui a été utilisée à de nombreuses reprises au fil des ans. En fait, le concept de base sera reconnaissable par toute personne ayant de l’expérience dans l’attribution de portefeuille « équilibré ».

La méthode du « coupé-cousu » commence par mesurer l’effet d’allocation dérivé des pondérations des principales classes d’actifs. En analysant chaque classe en détail, nous utilisons des méthodologies distinctes et adaptées à chaque classe. Par exemple, l’attribution Brinson-Fachler pour les actions nationales, Karnosky-Singer pour les marchés internationaux et la duration du taux directeur pour les obligations. Pour les classes illiquides, nous pouvons même présenter les résultats du TRI (sans toutefois les lier au TWR du fonds).

Bien que les versions classiques de cette approche soient en service depuis longtemps, les propriétaires d’actifs plus sophistiqués ont récemment dépassé les pratiques traditionnelles, développant des méthodes plus fines et plus précises pour ajuster l’attribution de manière simple et précise.

Les capacités d’analyse approfondie de toute attribution MAC doivent être sophistiquées, prenant en charge plusieurs niveaux asymétriques avec des schémas méthodologiques spécifiques. En approfondissant encore davantage, de nombreux choix peuvent être effectués au niveau de la classe pour affiner l’analyse en fonction de stratégies spécifiques :

- Spécification d’une méthodologie distincte et de modèles de décomposition des retours – une telle fonctionnalité implique des colonnes de rapport distinctes par classe

- Utilisation de stratégies ou de méthodologies d’attribution basées sur les décisions au sein de la classe

- Weight scaling, to sum to 100% or to the parent node weight

- Mise à l’échelle de l’effet d’attribution pour expliquer l’effet total de la gestion ou seulement l’effet de sélection des parents

- Vue d’ensemble, par profondeur ou par type de classe

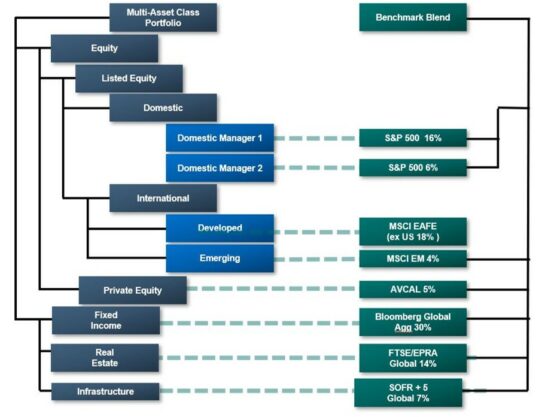

D’autres innovations ont vu le jour dans la construction et l’optimisation des indices de référence. Des combinaisons très complexes, dont les éléments sont pondérés à zéro ou partiellement, et associés à des nœuds de classes de fonds spécifiques, peuvent être conçues pour isoler les effets d’attribution pertinents au sein du portefeuille. Voici un exemple de construction d’indice de référence et de ses relations avec le portefeuille :

Analyse comparative créative

Il est clair que développer un benchmark intégrant tout ou partie de ces fonctionnalités nœud par nœud représente une tâche colossale. Même avec un outil capable de gérer une telle complexité, il faut veiller à produire des résultats significatifs et intentionnels.

ATTRIBUTION BASÉE SUR LES PROCESSUS : UNE APPROCHE DIFFÉRENTE

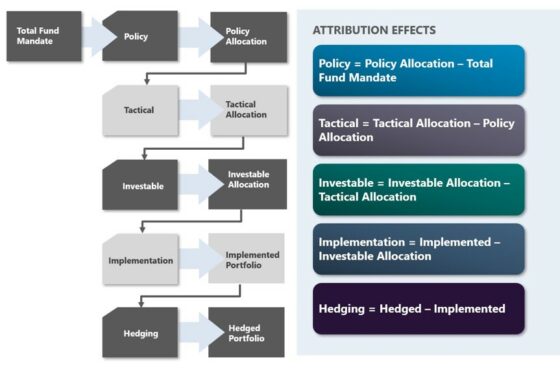

Dernièrement, nous avons collaboré avec des investisseurs institutionnels en adoptant une approche plus directe de l’attribution MAC. L’attribution basée sur les processus commence par l’analyse du processus de construction de l’indice de référence lui-même, plutôt que des portefeuilles de fonds globaux ex post qui en résultent. Nous décomposons d’abord le processus en étapes : des modifications distinctes et progressives de l’allocation qui, ensemble – le plus souvent séquentiellement, bien que des étapes parallèles puissent être envisagées – constituent la transformation du mandat en un indice de référence investissable et optimisé en termes de risque pour l’ensemble du fonds. Pour de nombreux investisseurs institutionnels, ces étapes sont déjà bien documentées en interne dans une politique de construction formelle.

Ensuite, nous mesurons la valeur ajoutée de chaque étape comme la différence entre les rendements avant et après du portefeuille notionnel obtenus par l’exécution du processus de cette étape. Voici un exemple typique d’attribution basée sur un processus :

Attribution basée sur les processus

La méthodologie basée sur les processus est extrêmement flexible et intègre facilement des approches hybrides avec d’autres types d’attribution. Chaque étape peut être décomposée à l’aide de méthodes telles que l’attribution stratégique, thématique ou décisionnelle. Par exemple, les décisions individuelles induisant des changements dans la notion d’allocation tactique peuvent être étiquetées (géopolitique/économique, ESG, équilibrage des risques) et leurs effets sur la performance mesurés séparément dans une analyse détaillée.

Conclusion

Asset owners are frequently compelled by their mandate to construct and allocate multi-asset class benchmarks and funds. The design and implementation of methodologies and systems that attribute performance and risk to these presents a formidable set of challenges.

Au cours de nos années passées à développer des solutions performantes avec nos clients propriétaires d’actifs, nous avons constaté qu’une approche structurée et inclusive de la conception et de la mise en œuvre de solutions d’attribution MAC non seulement accroît leur capacité de changement et leur niveau de réussite, mais offre également une perspective stratégique de valeur pour l’ensemble de l’entreprise. Dans tous les cas, la collaboration entre la vaste expérience de Meradia et la compréhension approfondie des propriétaires d’actifs de leur processus de construction a été la clé de la réussite de leurs objectifs d’attribution MAC.

Download Thought Leadership Article Solution Design, Vendor Selection Performance, Risk & Analytics Asset Managers, Wealth Managers Meradia Consultant